こんにちは、とんまよです。

民泊1年目を始めてから、自分の家計や税金の仕組みを真剣に考えるようになりました。そしてある日、給料明細を眺めて気づいてしまったんです。「あれ、給料は上がってるのに、手取りが全然増えてへんやんけ……」。

調べてみると、これは気のせいではなく、インフレと『ステルス増税』という二重攻撃を受けていたという、結構ヘビーな事実が見えてきました。

今日はその顛末と、会社員ができる自衛策、そして「個人で稼ぐ筋肉」の必要性について書いてみます。長めですがどうぞお付き合いください。

とんまよ、今日はなんかえらい真顔やん。

聞いてくれ。ワイ、ある日気づいてもうたんや。

何に気づいたんや?

給料、上がっとんのに、全然手取り増えてへんやん…!

それ、月末ごとに毎回思うやつや。

気のせいやと思ってたけどな。ガチで増えてへんねん。

ガチ?

そや。インフレと『ステルス増税』っちゅう二重攻撃を受けてる。今日はその話や。

💸 給料明細を眺めて「あれ、なんで増えてない?」

毎月、給料明細を眺めて、なんとも言えない違和感を感じたことはないでしょうか。

「去年よりベアあった」「賞与も微妙に増えた」「会社の業績は悪くないらしい」——なのに、生活が楽になった実感がない。

むしろ、スーパーで買うものが減ったり、外食を控えたり、「これ前より高い気がするけど、気のせいか?」と自分に問いかけたり。

実はその違和感、気のせいじゃありません。

ここ数年、日本の名目賃金は緩やかに上昇しています。でも、物価がそれ以上のスピードで上がっているので、実質賃金(インフレ調整後の手取り感)はマイナスのままという状態が長く続いている。

そして、もっと根深い問題がもう一つあります。ブラケットクリープと呼ばれる現象です。

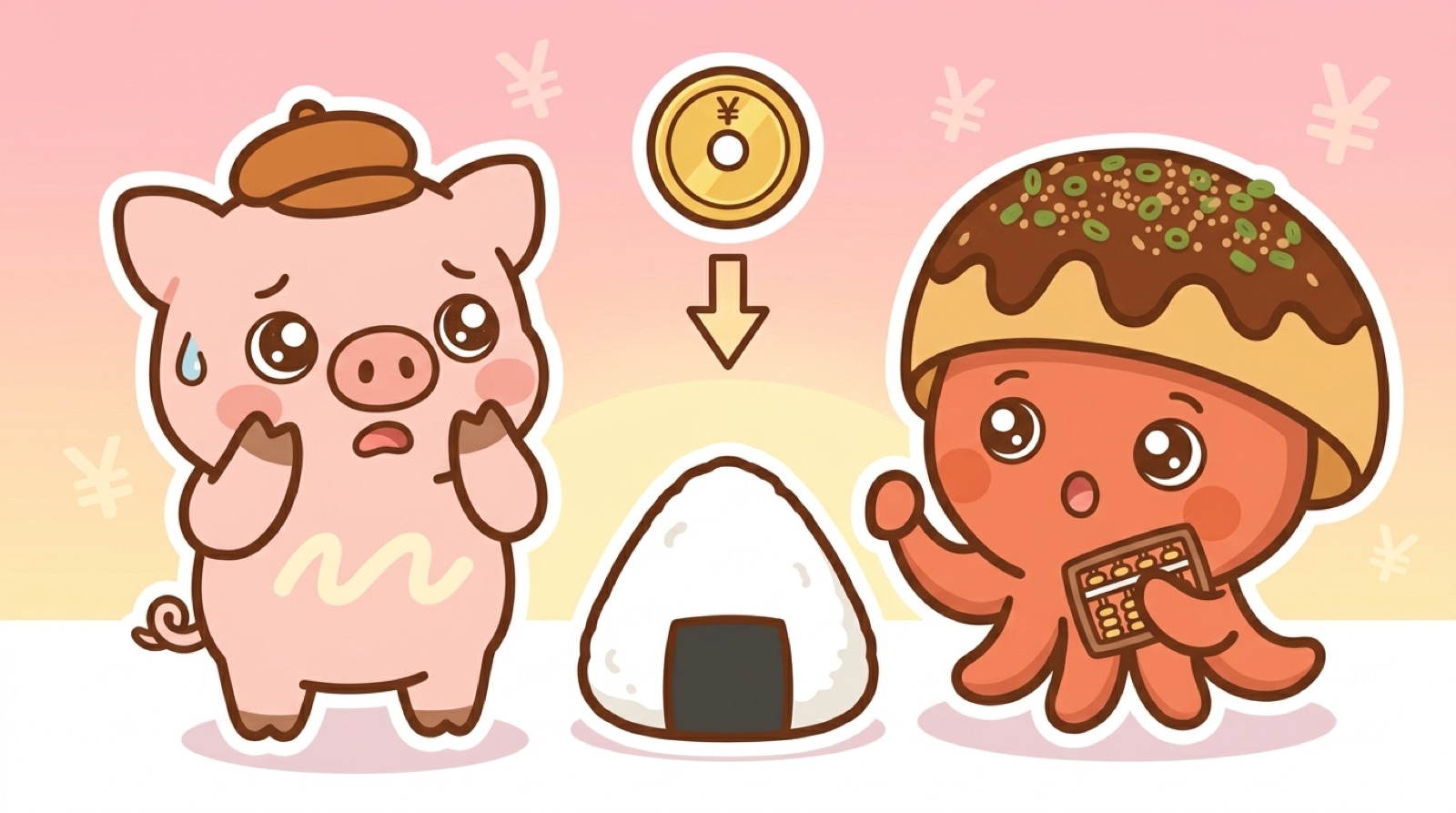

🍙 ちょっと噛み砕いて説明させて — オニギリの話

「物価が上がる」って、結局どういうこと?

あー、たとえばな。去年100円のオニギリが、今年110円になっとんのよ。

あー、それ、コンビニで体感しとる。

で、ワイの給料は 95万円から100万円に上がったとしよう。

5万円増えてるやん!羨ましいわ!

そや。でも、買えるオニギリの数で考えてみい。

……(計算中)……

去年は 95万円÷100円 = 9,500個 のオニギリが買えた。今年は 100万円÷110円 = 約9,090個しか買えへん。

減ってるやん! 410個も!

そや。給料の数字は5万円上がったように見えるけど、買えるオニギリの数は減ってる。これが「実質賃金マイナス」っちゅうやつや。

あーーー、それは詐欺やん…!

誰も詐欺してへん。ただお金の価値が勝手に減ってるんや。インフレってやつ。

(ワイの給料、何個分や…?)

🔍 そして気づく『ブラケットクリープ』という見えない増税

ここからが本題です。

日本の所得税は 累進課税。所得が多い人ほど高い税率がかかります。

| 課税所得 | 税率 |

|---|---|

| 〜195万円 | 5% |

| 196〜330万円 | 10% |

| 331〜695万円 | 20% |

| 696〜900万円 | 23% |

| 901〜1,800万円 | 33% |

| 1,801〜4,000万円 | 40% |

このブラケット(区切り)は、長らくほぼ据え置き。給与所得控除や基礎控除も、ちょこちょこ動きはあるものの、インフレ率に連動して自動調整される仕組みはありません。

これがどういう意味か。

例:年収330万円の会社員、ベアで5%上がって346万円になった。

- 上がったのは 16万円

- でもCPIは年3-4%上がってるので、買えるモノはほぼ横ばい

- さらに、所得税の20%ブラケット(331万円超)に入る部分が増えた

- → 税負担の比率が、知らないうちに上がる

つまり、名目で増えた給料の一部が、税率階段を一段上がる形で『税金に持っていかれる』。

これが ブラケットクリープ。「インフレで名目所得が上がるだけで、実質手取りは減るのに、税負担割合は増える」現象です。

それ、頑張ったぶんだけ削られるってことやんけ!

そや。しかも国は何も発表せんと、自然にそうなる。だから「見えない増税」「ステルス増税」と呼ばれる。

🗳 これを問題視している政党、実はある

ブラケットクリープを政治アジェンダとして掲げているのは、国民民主党やチーム未来など一部の政党です。「所得税ブラケットの物価連動」「基礎控除の引き上げ」などを訴えています。

ところが、こういう「税制の細かい話」って、選挙のときに刺さりにくいんです。直接的でわかりやすい争点(外国人問題、国防、教育など)に注目が集まる傾向がある。

正直に書きますが、わたし自身もそれまでは縁遠い話として聞き流してきました。

でも、自分の生活に直接効くのはまさにこの『ブラケットクリープ』のような税制の話だと、ある日気づいたんです。月々の手取り、年間の貯蓄、老後の備え — 全部に効いてる。

「自分が害を受けないと人間は気づきにくい」というのが、今のところの実感です。だからこそ、次の選挙では『生活に密着した政策』を訴える候補や政党に投票したいと、個人的には思っています。

政治の話、なんか緊張するな。

これは「自分の財布」の話やからな。誰がどう削ってるか知っとくだけでも、防御は変わる。

🌟 自衛策①:まずNISA、これが圧倒的に最強

ここから「じゃあどうするか」の話。

最初に書く。新NISAは、ガチで神制度です。

- 年間最大 360万円まで投資

- 生涯 1,800万円まで非課税枠

- 運用益・配当に 税金ゼロ

- 売却益も非課税

これをやってない人は、今すぐ口座開設しましょう。マジで。

何を買えばいい?シンプルに:

- eMAXIS Slim 全世界株式(オルカン)

- eMAXIS Slim 米国株式(S&P500)

このどちらかに 月3万円〜10万円を毎月積み立てるだけ。長期で見ればほぼ勝ち確(S&P500 の過去30年平均年利回りは7-10%、世界株でも長期は同等)。

20年積み立てて、運用益がまるごと税金引かれずに自分のものになる。ブラケットクリープ対策として、現状最強の手段です。

これ、リスクないん?

短期で見たら下がる年もある。けど 長期(15-20年)で見ると、過去のデータ上はほぼ勝ち。怖いなら少額から始めて慣れたらええ。やらないリスクの方が今は大きい。

🛡 自衛策②:iDeCo は慎重に — 飛びつき注意

iDeCo(個人型確定拠出年金)は、所得控除の効果は大きいです。掛金が全額控除されるので、所得税率20%ブラケットの人なら掛金の20%が実質節税になる。

ただ、わたしは 慎重に検討すべきツールだと思っています。理由は2つ:

- 資金拘束:60歳まで一切引き出せない。ライフイベント(住宅・教育・転職)で動かしたくても動かせない

- 出口課税:受取時に「退職所得控除」「公的年金等控除」と組み合わせて計算されるが、他の退職金との兼ね合いで節税効果が打ち消されるケースもある

「目先の節税額」だけで飛びつくと、後で「こんな縛りがあったとは…」となる可能性がある。

ライフプランの中で「60歳まで絶対触らないお金」として明確に位置づけられる人だけが選ぶべきツール。全員に勧められるものではない、というのが個人的なスタンスです。

⚠️ 自衛策③:保険で節税 は、罠

「生命保険料控除を使うために生命保険に入る」「地震保険料控除のために地震保険に入る」——これ、やめましょう。

保険は本来「リスクへの備え」であって、節税のための投資商品ではありません。控除目当ての加入は お金をドブに捨てる行為 になりがちです。

特に 地震保険:

- 一見「日本やし必要そう」に見える

- でも実際は 保険金が下りるハードルがめちゃくちゃ高い

- 「全損」判定は数%しか出ない、「一部損」だと5%しか戻ってこない

- 掛けても下りないで有名な商品の代表格

地震対策は 保険じゃなく、貯蓄と資産分散で自己資本を高めて自衛するのが現実解。

保険は必要最小限にとどめる。これだけで節税以上に手元が残ります。

🛡 自衛策④:副業で『経費』というレバレッジを手に入れる

ここがある意味、最重要パート。

会社員の給料は 「経費を引いてから税金を計算する」発想がほぼ使えない。給与所得控除という形で機械的に控除されるだけ。

一方、副業や個人事業主としての所得は、「売上 − 経費 = 所得」の計算式で税金がかかります。

つまり:

- 書籍・PC・ガジェット(事業用途と按分)

- 自宅家賃・光熱費(事業使用部分を按分)

- 通信費・交通費(業務分)

- 接待交際費(適切な範囲)

…これらを経費計上することで、課税対象の所得を減らせる。

副業を持つことで「経費を活用できる構造」が手に入る。これは会社員給与だけでは絶対に手に入らないレバレッジです。

副業ってなんでもええん?

基本、実態がある事業ならOK。ブログ、せどり、Uber、コンサル、コーチング、なんでも。ただし確定申告ちゃんとやる必要ある。青色申告控除65万を取れれば、それだけで節税効果デカい。

🛡 自衛策⑤:個人で稼ぐ筋肉を育てる長期戦略

短期の節税ツールも大事ですが、もっと根本的な対策は「個人で稼ぐ能力」そのものを育てることだと思っています。

理由は単純で、給料は会社の都合・経済の都合で削られるリスクがある。終身雇用が建前としては存続していても、業績不振や事業再編、ジョブ型雇用への移行など、外部要因に振り回される構造です。

それに対して、自分でお金を生む力を持っている人は、給料が削られても、別の収入源で補える。心理的にも余裕が出る。

「個人で稼ぐ筋肉」を育てる最初の一歩:

- 小さく始める(最初から大きな副業を狙わない)

- やったことないジャンルに踏み出す(学習効果が大きい)

- AIと仲良くなる(一人事業のレバレッジが10倍違う)

- 失敗を恐れない(小さな失敗から学ぶ)

特に最後の点。「絶対成功する副業」など存在しない。失敗込みの試行錯誤こそが学習の本体です。

🐷 ちなみに、わたしは民泊で勉強中です(4ヶ月、まだ赤字)

ここまで読んでくれた方、ありがとうございます。「お前は何者やねん」「説得力あるんか」と思った方、正直に書きます。

わたしは4ヶ月前から大阪で民泊運営を始めました。そして、まだガッツリ赤字です。

開業準備で物件取得・内装・備品・許認可で投資した分が、まだ全然回収できていない。月々の運営は黒字に近づいてきましたが、初期投資込みで見るとトータルでマイナス。

でも、やってよかったと思っています。理由は:

- 会社員給料だけでは絶対に経験できなかった『経営の試行錯誤』を4ヶ月やった

- インバウンドゲストとの交流で世界が広がった

- AI(Claude・Gemini等)を駆使する習慣が身についた

- 節税構造を実体験で学べた(青色申告・経費按分・各種控除)

- 何より「自分でお金を生む筋肉」を鍛え始められた

赤字でも、学費を払って勉強していると思えば気にならない。ビジネススクールに通ったと思えば数百万円〜数千万円かかる経験を、リアルマネーで学んでいるわけです。

そして4ヶ月経ってわかったのは、「副業=民泊」じゃなくていいということ。民泊でも、ブログでも、せどりでも、何でもいい。「動き始めること」がすべての始まりです。

📌 まとめ:給料だけで生きる時代、たぶんもう終わってる

- インフレ × ブラケットクリープで、給料が上がっても手取りは増えない、むしろ削られる構造が定着している

- ステルス増税を問題視している政党は実はある。次の選挙では「生活密着政策」を見るのもひとつの自衛

- 新NISA は神制度、今すぐやれ(オルカン or S&P500を月3-10万)

- iDeCo は慎重に。資金拘束と出口課税で「飛びつくと損する」ことも

- 保険で節税は罠。必要最小限に

- 副業を持つことで「経費」という強力なレバレッジが手に入る

- 個人で稼ぐ筋肉を育てることが、長期的には最大の自衛策

- 赤字でも、動き出すこと自体が学習

「給料が増えないからしんどい」と感じている方。原因は気のせいじゃありません。仕組みとして、そうなってるんです。

そして、その仕組みから抜け出す道は、個人で動き始めるしかない。私自身、まだ赤字ですが、続けています。

とんまよ、最後ちょっと真面目すぎたんちゃう?

たまにはな。ええ話したやろ?

(ドヤ顔うざい)……まあ、勉強にはなったわ。

いつものボケツッコミは、また次回や。

けど一個ええか?

何や。

オニギリの話、絶対忘れんわ。

……それが今日一の収穫?

📖 関連書籍

改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]

副業・節税・投資の基本がガッツリ詰まった本。読むと「みんな同じこと考えてるんやな」と妙に安心する。会社員のうちにこの本を読んでおくと、今日の話の自衛策がもっと地に足ついて理解できるはず。